국민연금 개혁, 더 내고 더 받는다?

그러나 청년 세대는 희생하는 수준 입니다.

1988년 도입된 국민연금은 한때 소득대체율 70%와 보험료율 3%로 시작했지만,

현재는 지속 가능성을 위협받고 있습니다.

논란중인 국민연금 개혁안 이번 포스팅에서 자세히 알아보도록 하겠습니다.

(유료 광고,홍보,협찬 X)

"국민연금 개혁, 더 내고 더 받는다? 그러나 청년 세대는 부담 증가!"

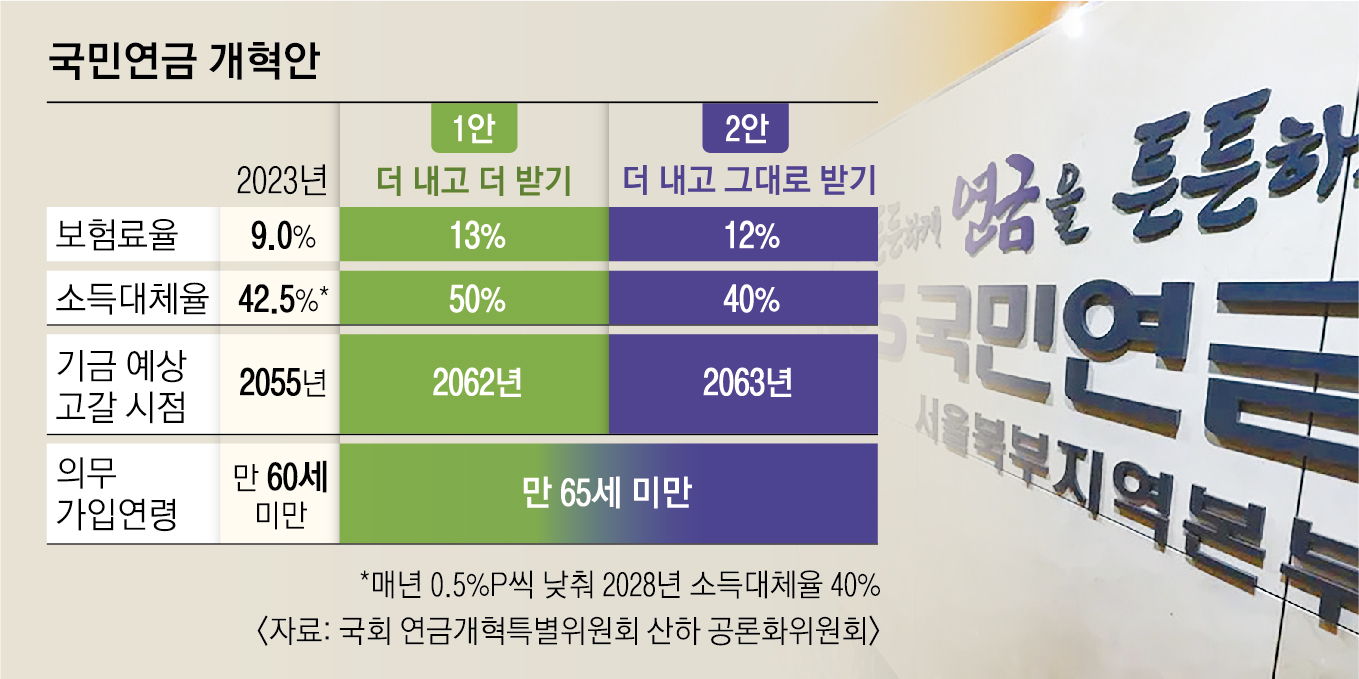

1988년 도입된 국민연금은 한때 소득대체율 70%와 보험료율 3%로 시작했지만, 현재는 지속 가능성을 위협받고 있습니다. 최근 국회를 통과한 국민연금 개혁안은 보험료율을 현행 9%에서 13%로, 소득대체율을 40%에서 43%로 각각 인상하며 재정 안정성을 확보하려는 시도입니다. 그러나 이 개혁안은 청년 세대와 미래 세대에게 더 큰 부담을 지우는 구조적 문제를 내포하고 있습니다.

이번 개혁안은 보험료율을 단계적으로 인상하여 2033년까지 13%에 도달하도록 설정했습니다. 이는 연금 기금의 고갈 시점을 약 15년 늦추는 효과를 기대하고 있습니다. 또한, 소득대체율을 즉시 43%로 상향 조정하여 은퇴 후 소득 보장을 강화하려는 의도를 담고 있습니다. 그러나 이러한 조치는 연금 가입자들에게 더 많은 부담을 요구하며, 특히 청년층과 미래 세대가 장기간 납부해야 하는 구조적 문제를 심화시킬 수 있습니다.

국민연금 개혁안은 세대 간 형평성 논란을 불러일으키고 있습니다. 청년 세대는 가장 오래 보험료를 납부하고 가장 늦게 연금을 받을 예정이지만, 연금 기금 고갈 가능성이 커지면서 혜택을 제대로 누리지 못할 위험에 처해 있습니다. 반면, 고령층은 상대적으로 짧은 기간 동안 납부하고 더 많은 혜택을 받을 가능성이 높습니다. 이는 세대 간 갈등을 심화시키고, 청년층의 불만을 초래할 수 있습니다.

한국 사회의 노인 빈곤율은 OECD 국가 중 가장 높은 수준입니다. 그러나 국민연금을 통해 이를 해결하려는 시도는 한계가 있습니다. 연금 가입 이력이 부족한 고령층은 소득대체율 인상의 혜택을 받기 어려우며, 연금 사각지대에 놓여 있는 저소득층 역시 충분한 지원을 받지 못하고 있습니다. 따라서 노후 빈곤 문제를 해결하기 위해서는 국민연금 외에도 다층적인 사회보장 체계를 강화해야 합니다.

정부는 국민연금 기금의 지속 가능성을 높이기 위해 기금 운용 수익률을 현재 평균 4.5%에서 6.5%로 상향 조정하겠다는 계획을 발표했습니다. 또한, 인구 구조 변화에 따라 보험료율과 연금 수급액을 자동으로 조정하는 '자동조정장치' 도입도 추진되고 있습니다. 이는 정치적 논쟁 없이 재정을 안정화할 수 있는 방안으로 평가되지만, 급여 삭감 우려와 실질적인 효과에 대한 논란이 여전히 존재합니다.

핀란드, 일본, 독일 등 여러 국가들은 은퇴 시기를 늦추거나 정년을 연장하는 방식으로 연금 제도의 지속 가능성을 확보하고 있습니다. 캐나다는 보험료율과 소득대체율 인상을 단계적으로 진행하며 사회적 합의를 통해 개혁을 성공적으로 이끌었습니다. 한국 역시 이러한 해외 사례를 참고하여 청년층의 부담을 줄이고 고령층의 만족도를 높이는 방향으로 나아가야 합니다.

국민연금 개혁은 모든 세대가 공정하게 희생해야만 성공할 수 있습니다. 특정 계층만 혜택을 보고 다른 계층에게 부담을 전가하는 방식은 사회적 갈등을 심화시키며, 제도의 지속 가능성을 위협합니다. 따라서 보험료율 인상뿐 아니라 지급액 조정, 사각지대 해소, 저소득층 지원 강화 등 다각적인 접근이 필요합니다. 이러한 노력만이 국민연금을 진정한 사회적 안전망으로 자리잡게 할 것입니다.

더 자세한 내용은 아래 링크에서 확인하실 수 있습니다.

https://m.site.naver.com/1ESyW

왜 청년들이 희생하나요? 국민연금 개혁안 논란 및 내용 정리

jbnm.shop